経理的基礎での用語解説 その1

2022/08/13

経営状況を数値で見る際には、金額だけでなく他社との比較してどうなっているのかという観点も必要です。

経理的基礎の中には、自己資本比率と流動比率という言葉が出てきます。最初に自己資本比率について簡単に説明しますね。

◎自己資本比率

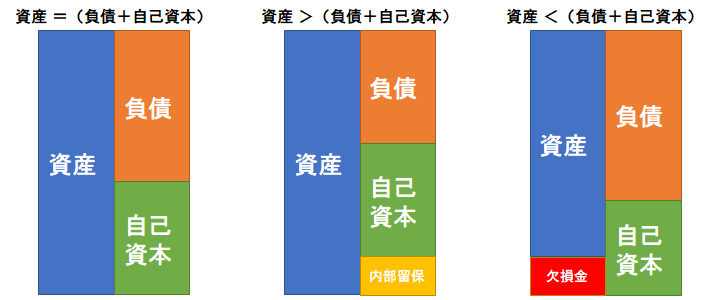

貸借対照表(特定日での資産状況を示す表)は大別して3つの部分からなります。

資産、負債と自己資本です。図を見てわかるように、資産と(負債+自己資本)のバランスがどうなってるかで、

(1)資産 = (負債+自己資本)

(2)資産 > (負債+自己資本) → 内部留保の確保

(3)負債 < (負債+自己資本) → 欠損金の発生

の3パターンが考えられます。

これを見ると今会社を解散したときにどうなるかがわかります。資産をお金に変えて負債を返したときに、手元に残らないのが(1)、手元に残るのが(2)で、負債が残るのが(3)となります。

で自己資本比率とは自己資本÷資産で、これがプラスの場合だと手元にお金が残り、マイナスだと負債が残るということです。

----------------------------------------------------------------------

株式会社エー・シー・エム

〒470-1151

愛知県豊明市前後町鎗ヶ名1816-8 AIビル3F

電話番号 : 0562-92-8766

愛知で経理的基礎の診断を実施

----------------------------------------------------------------------