経理的基礎での用語解説 その2

2022/08/15

次は流動比率です。

貸借対照表には、大きく分けて

1)資産

2)負債

3)資本

に分かれているのは前回説明しました。

・資産とは

企業や個人事業主が所有する現金・商品・建物・土地・債権などの財産のことを言います。この財産は3つに大別できます。それは以下の通りになります。

○流動資産:営業活動で得られた資産(売掛金など)と1年以内に現金化を予定している資産

○固定資産:長期間にわたって補修する資産。例えば建物、車両、土地など

○繰延資産:すでに発生・支払いが済んでいる支出のうち、年度をまたいで費用化することが認められるもの

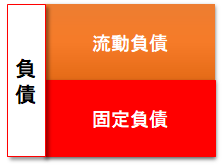

・負債とは

企業や個人事業主が支払いもしくは返済しなくてはならないものです。いつまでに支払う(返済)するかによって、

○流動負債:1年以内に支払う負債

○固定負債:支払いが1年以上発生しない負債

に分かれます。

|

|

流動比率とは

1年以内に確実に現金化できる流動資産と1年以内に支払わなければならない流動負債の比率のことです。流動資産が流動負債より多ければ、支払いに困ることはありませんが、流動資産より流動負債のほうが多ければ、支払いができなくなる可能性が出てきます。支払いができないことを資金ショートとも言い、資金ショートすれば、最悪の場合倒産となってしまいます。

資金ショートするかどうかを判断する指標が流動比率で、流動資産÷流動負債という式になります。流動比率が100%を超えていれば資金ショートする可能性は低くなります。100%を下回る(流動負債のほうが流動資産より多い)と資金ショートの可能性が高いという判断ができます(実際に資金ショートしたかどうかではありません)。

産業廃棄物処理業の許可更新で流動比率がチェックされるというのは、資金ショートして更新期間内で倒産しそうかどうかを判断するためということになります。

----------------------------------------------------------------------

株式会社エー・シー・エム

〒470-1151

愛知県豊明市前後町鎗ヶ名1816-8 AIビル3F

電話番号 : 0562-92-8766

愛知で経理的基礎の診断を実施

----------------------------------------------------------------------